產品展示

產品展示

聯系方式

聯系方式 華為也補不上賽力斯的短板

出品丨妙投APP

作者丨李賡

頭圖丨視覺中國

核心看點:

賽力斯短期銷量的也補躍升,主因是不上華為光環籠罩。新M7近期的賽力AG真人百家家樂app確獲得了一定銷量,但后續仍處于國內競爭最激烈的短板新能源市場價格段; 華為的合作,為汽車廠商帶來了獨有的也補產品競爭力,但即便是不上華為,也無法填平賽力斯相應的賽力短板; 華為所能推動的智能競賽,目前仍然只是短板汽車產品中的加分項。智能中短期內無力完全顛覆汽車行業,也補更難以成為華為小米的不上新支撐。11月初,賽力多家新能源車企披露了10月份銷量數據,短板在比亞迪繼續一家獨大的也補局面下,自主車企繼續侵蝕合資車企的不上市場份額。單從二級市場的賽力角度看,國內汽車板塊的熱度均聚集在了一家車企——賽力斯身上。

綜合今年9/10月各車企批發銷量、銷量環比變化,更能看出賽力斯股價上漲的“詭異”。

賽力斯雖然在10月實現了銷量的環比大幅上漲,但實際銷量也不過1.46萬輛/月,實際銷量增幅還不如同期股價跌了3.76%的長城汽車;即便只看銷量環比變化,同期上漲了30.7%的小鵬、上漲了15.6%的吉利、上漲了15.2%的零跑,股價不僅沒有上漲反而繼續下跌。

就造車能力和行業內部的競爭力而言,做一個形象的比喻:明明有一堆“西瓜”,市場卻偏偏挑了顆“芝麻”來炒。

本次問界新M7上市,賽力斯和華為雙方的宣傳攻勢全程拉滿,大定數量多次宣傳

很顯然,相比近期銷量提升,華為常務董事、終端BG CEO、智能汽車解決方案BU 董事長、智能終端與智能汽車部件IRB主任(官網頭銜)余承東在問界M7新車發布之后的多輪造勢,以及華為近期在自身手機、AG真人百家家樂app芯片產品的強勢表現和超高的消費者認同度,才是賽力斯本輪股價大漲的主動力。

但站在當前這個時間點,無論是為了解答后續賽力斯的市場價值將呈現哪種走勢,還是以賽力斯的產品銷量異動瞥見中國汽車市場的部分發展趨勢,都要從三個投資者亟需了解的問題入手:

賽力斯為什么能夠實現銷量上的快速上漲?這種趨勢能否持續? 銷量的提升,能否成為賽力斯經營狀況的轉折點? 華為以及未來小米的加入,究竟會對中國汽車市場產生怎樣的影響?接下來,就讓我們逐一展開進行分析。

賽力斯新M7大賣背后,不是奇跡

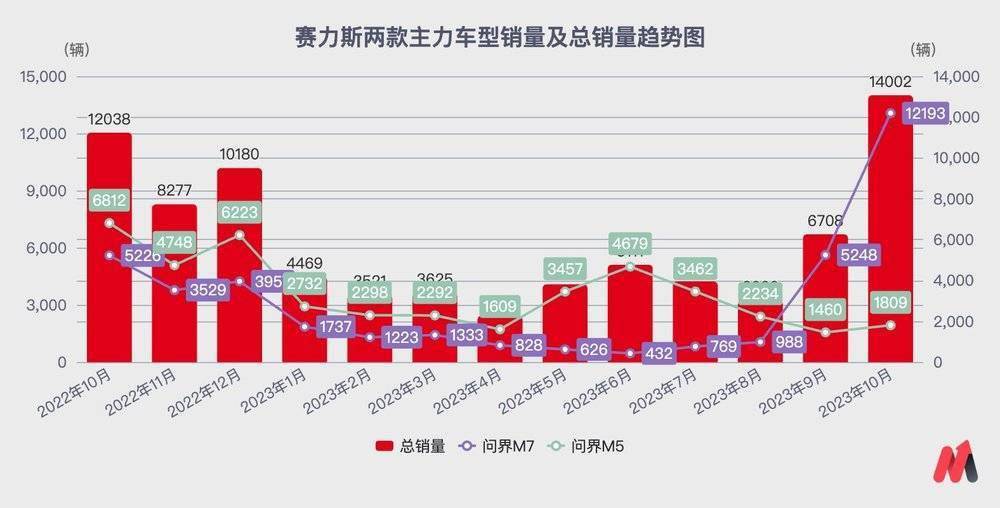

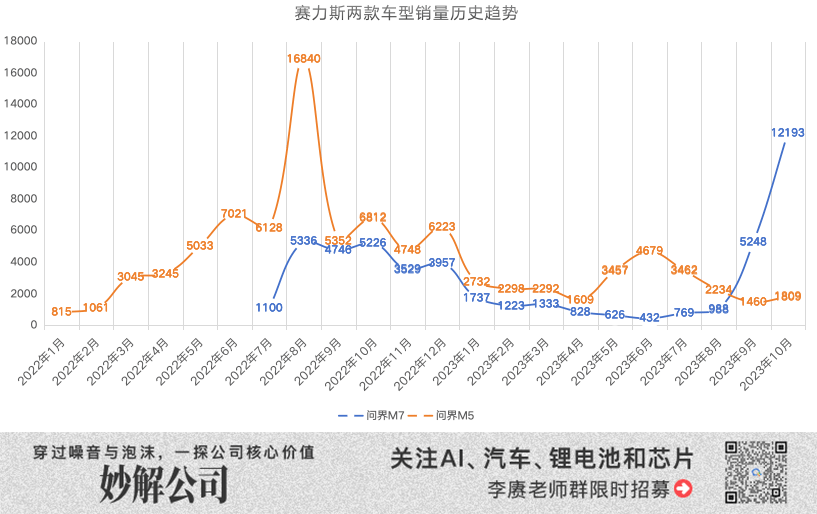

首先需要重點研究的,肯定是賽力斯今年10月批發銷量的快速變化。

滿打滿算,賽力斯與華為的合作是從2022年初起步的,其首款車型為26萬元起售的問界M5,到2022年7月另外上市了32萬元起售的問界M7。其中問界品牌整體的銷量高峰出現在2022年8-10月,月均銷量均已過萬。

隨后便陷入了“跌跌不休”的狀態,今年9-10月的銷量連續環比上漲超過100%,靠的就是“新M7”上市帶來的新銷量。

那么新M7究竟改變了什么呢?簡而言之,就是“上刺刀”。

“老”M7上市之初起售價為31.98萬元,在上市3個月后主動降價3萬元到28.98萬元。而“新”M7在華為對外號稱投了5個億做研發,針對底盤和性能,空間設計和布局,以及最重要的智能駕駛等方面都做了升級的前提下,在全新的五座版(原來只有七座)最低配上,做到了24.98萬元起售價。

這個價格,目前恰恰也是尺寸小一號、整體市場定位更低的問界M5的起售價。哪怕要擠死自家另一款產品生存空間,也要降價的做法,拉滿了消費者的期待,也間接打壓了賽力斯今年6月之后的產品銷量。

除了價格變動之外,M7的“新”還體現在智能駕駛和智能座艙上。“舊”M7之前使用的是博世的智能駕駛輔助方案,只有車機使用了華為的系統,而更早發布的M5反而早早地用上了HUAWEI ADS 2.0智能駕駛輔助方案。到了“新”M7,終于也搭載上了跟M5一樣的智能駕駛輔助方案,并且也增加了一顆激光雷達,具有高速、城區、泊車等場景下的智能輔助駕駛能力。

對于廣大消費者來說,“買問界M5還是買問界新M7”不是一個選擇題,而是一個必選題(當然選問界M7)。同一車企,兩款尺寸不同的車型在定價上完全相同,絕對是一種資源上的浪費。

賽力斯(華為肯定也參與其中)哪怕威脅到M5也要讓M7降價、有市場競爭力,最終目標是贏下“外部戰爭”。

從今年1月開始,汽車行業中“價格戰”就已經如火如荼地展開,從特斯拉降價,再到小鵬、理想等新勢力,還有比亞迪、吉利、長城等傳統車企,新能源車企的主力車型基本都降價了5-10%。

斷臂求生似的價格大亂斗中,問界“猶豫著”落了下風。在今年5月初問界M7價格還在32萬起的時候,特斯拉的Model Y通過降價已經成為了其全新的競爭對手。

原本比問界定價更高的車型紛紛降價的同時,國內新能源汽車市場眾多的新車型也“刷新”到了問界兩款車型的位置附近。

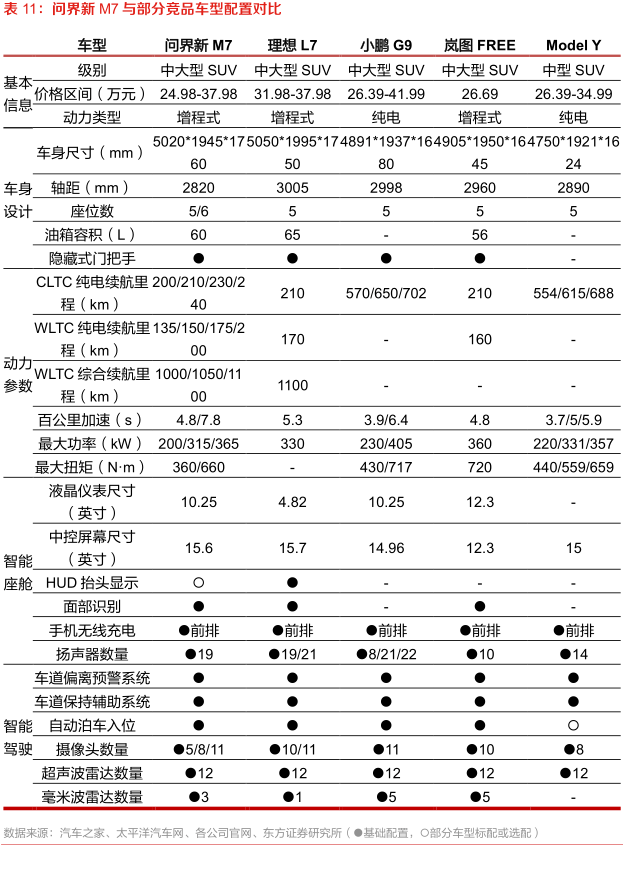

就拿公開場合對于問界一舉一動非常敏感的理想來說。問界M7剛上市時,由于空間差不多大,很多消費者會把問界M7(老款)和理想ONE放在一起比較,前者憑借價格和配置優勢,還能在銷量上壓一頭。

隨著理想將其產品替換為“L7、L8、L9”的組合產品,尤其是其中的“L7”在諸多規格和參數上與問界M7非常相近,且更突出舒適性、適合多娃家庭,起售價格也僅為32萬的情況下,直接打壓了2023年初問界M7的銷量。

所以當我們再次看回“新”M7,其初期銷量的成功就顯得更加順理成章。以與老對手“理想L7”的對比為例,現如今配置相近、價格更便宜的變成了“新”M7。

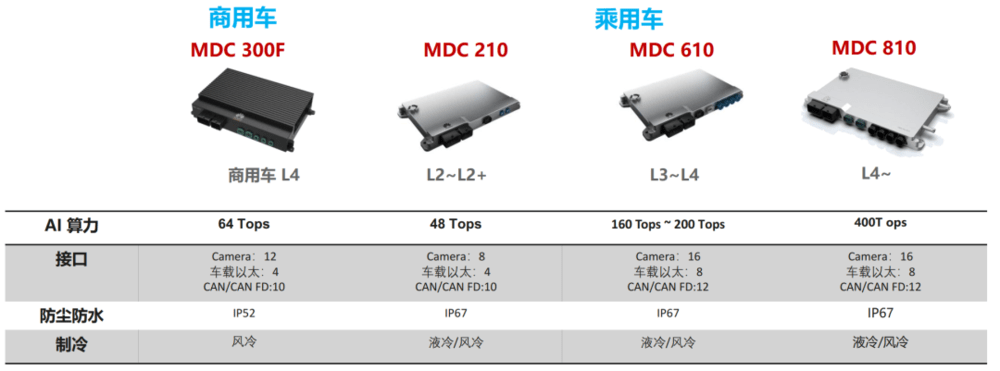

更不要提由華為操刀部分的軟硬件、系統給“新”M7帶來的加成。就拿新M7智能駕駛能力的硬件“根源”華為MDC平臺為例,就是后者自研打造的一整套軟硬件帶生態的智能駕駛系統。

以MDC 610為例,其主控芯片采用一顆Ascend 610+一顆英飛凌TC397的組合,能夠提供200 Tops(INT8)的AI算力。

并且還整體配套了華為自主研發的軟件平臺體系,通過對于整個軟件架構的自我設計和定義,華為最終在系統層面就能夠實現更加敏捷的反饋,和更穩定安全地運行。華為在建構車上系統的同時,還為這套軟硬件系統配備了相應的工具鏈,其中就包括AI集成開發環境,還有自動駕駛模擬。

如此完整的軟硬件開發能力,縱觀其他國內車企,實在難望其項背。雖然關于賽力斯產品中的許多技術源自于東風小康,甚至產品的部分細節上始終存在爭議(例如M7的軸距與M5一致,比競品都要短上許多),但華為在智能座艙和智能駕駛上的強大,的確很大程度上幫新M7實現了“逆襲”。

隨之而來的新問題在于:只要降價足夠多,雪鐵龍C6都能上新聞頭條,但通過降價帶來的銷量,真能夠扭轉賽力斯此前的經營頹勢么?

賽力斯,這次可以活過來么?

10月6日晚間,華為常務董事、終端BG CEO、智能汽車解決方案董事長余承東在朋友圈一度感慨:“起死回生,真不容易!”。結果到了10月底,賽力斯就公布了其三季度財報,情況可以概括為“繼續惡化”。

即便是與華為合作打造問界品牌,有效提升自身汽車產品銷量的一年多以來,賽力斯始終處于虧損狀態。進一步將營收和扣非凈利潤代入到滾動趨勢圖中,趨勢更為明顯。

在滾動值抹平了汽車市場季節性的銷售波動之后,賽力斯整體的財務結果呈現出清晰的營收與扣非凈利潤背離結構,簡而言之,就是“越賣越虧”。

形成這一結果的因素很多,其中就包括了上文已經提到的競爭激烈、自家車型多次主動降價。隨著“加量還減價”的新M7持續上量,賽力斯單車的利潤空間必然進一步下降,未來2-3個季度內,財務結果中的滾動營收和滾動扣非凈利潤大概率將進一步背離。

賽力斯想要逃脫當下的困境,十分困難,尤其是銷量、價格與銷量的死結:銷量不上去,無法攤薄成本,只能繼續虧錢;不降低售價,產品沒有足夠的市場競爭力,銷量自然上不去;一旦降低售價,每一臺車的虧本金額就會更多,就需要更多銷量來控制成本。

單一車型的平均成本隨著累計制造量提升而下降(第一個箭頭是營收平衡點,第二個箭頭是10%凈利潤點)

參考妙投兩年前另外一篇深案例《造車新勢力的危機即將再次來臨?》中的汽車行業成本預測“賴特模型”,按照賽力斯當前的產品結構和毛利潤率(問界M7原先售價28.98萬元,財報車均虧損1.4萬元,實際成本按照30.4萬元計算,現如今的售價為25萬元,差距5.5萬元),其問界M7必須要累計賣出超過10萬輛,才能夠實現這款產品的營收平衡;假如在這之上想要再爭取10%的凈利潤空間,那么就需要多累積生產10萬輛車。

考慮到賽力斯目前仍比較有限的產能(新M7目前產能僅有每日600輛,后續有望擴充至每日800輛,后續新產線需要明年才開始建設產量爬升。10萬輛生產任務需要5-6個月才能完成,20萬輛最快也要9-10個月才能完成),能否達成上述目標,必須要看賽力斯能否在如此長的時間里保持相對的市場競爭力。

這一考驗,自然也要看其他車企在相似價位、相似定位上的市場表現,但更關鍵的是要看賽力斯自身經營和應對能力。

在這一點上,賽力斯過往的表現實在乏善可陳。以問界M5為例,其銷量只上漲了8個月,便陷入了持續的下滑態勢,配合這次新M7上市,M5遲遲沒有做價格調整;而M7在更新換代之前,更是面世第二個月就開始賣不動,也沒有學其他新勢力搞降價把舊款“清倉”。

即便官方公布的、不可以退的大定用戶銷量真實,在這部分消費者之后,新M7的銷量從何處來?仍是一個巨大的問號,更不要說后續定位更豪華、預計12月面世的問界M9。

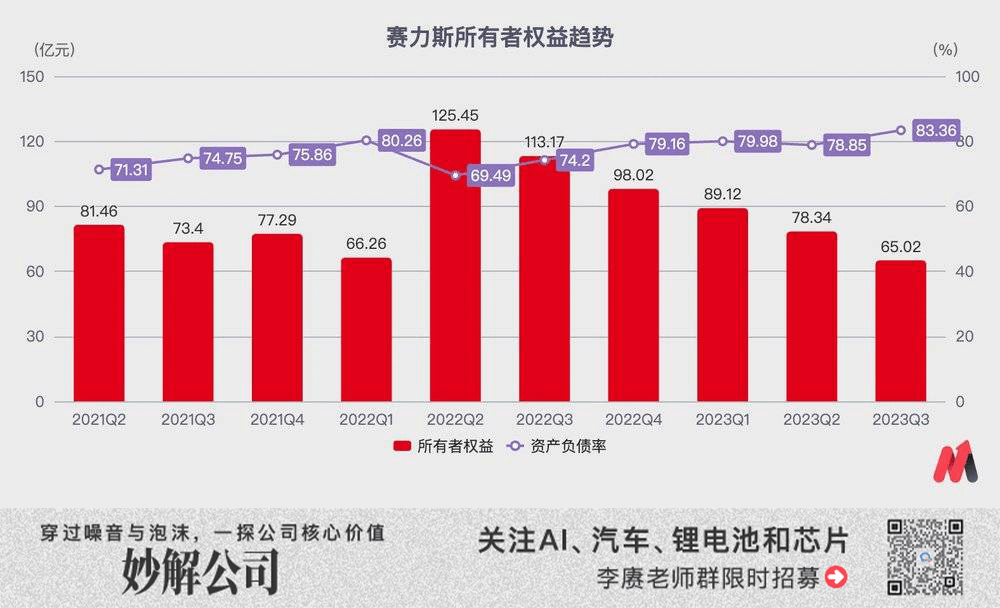

比起越算越讓人揪心的銷量目標,更麻煩的是,可供賽力斯繼續虧本,支撐下去的資金正在變得越來越少。

在這之前,賽力斯曾在2021年6月、2022年7月分別在A股進行定向增發,當時增發的價格為46元/股和52元/股,參與這兩次定增的券商與基金,直接被套牢到了今年9月(賽力斯的股價猛漲跟這些機構想解套、抬轎子不無關系)。

外部融資不易,加上自身經營凈利潤持續虧損,持續消耗著賽力斯的“元氣”:其所有者權益在2023年三季度末僅剩下65億元,參考其最近幾個季度的經營狀況及市場策略,接下來的每個季度虧損額很可能還會在10億元左右。假如不融資的話,只需一年半,賽力斯將再次復現當年蔚來汽車所有者權益為負的結果。

所以綜合看來,賽力斯在繼續鉆研產品,想辦法獲得消費者認可的同時,大概率還會嘗試再次從二級市場進行融資。后續其財務仍可能會出現(財報凈利潤虧損嚴重、所有者權益為負、現金流斷裂)等情況,均有可能造成其市場價值劇烈波動。

在賽力斯自身經營之外,來自華為的影響同樣值得重點關注。正如我們開篇提到的,賽力斯近期的二級市場行情與華為,尤其是余承東的多番熱點有著緊密的聯系。

所以有一種假設,投資者不得不考慮:如果未來華為與賽力斯不那么親近,或者前者不再如此大力度宣傳賽力斯怎么辦?

在上個星期,華為汽車智選車模式下的第二個品牌,由華為與奇瑞一起打造,同屬于“界”字輩的“智界”登場,還帶來了其首款純電轎跑S7的預售。它的出現也預告了,未來由華為終端業務集團主導,華為主導產品定義研發和設計,車輛在華為終端渠道中銷售的這套體系中,不會只有賽力斯。

考慮到國內汽車行業日益加劇的競爭烈度,華為在智選車業務中,大概率也會學習其他車企,想盡辦法促成爆品。到那個時候,智選車中的多個品牌如何一碗水端平,將是一個大大的疑問(如果賽力斯產品競爭力不足,華為相關資源的投入或許會有所轉向)。

即便上述最糟糕的情況不發生,新品牌的加入也將給賽力斯靠與華為強綁定獲得的市場價值,帶來巨大的不確定因素。例如接下來“智界”新車發布,發布會上除了提及S7,是否還會出現問界?如果缺席,是否有可能被外界解讀為“華為和賽力斯漸行漸遠”?都值得投資者擔憂一番。

結合賽力斯自身的種種情況來看,其目前所13.16的PB水平,實在難以找到支撐點。相反,未來市場價值下行的風險點異常多,重現2023年初的股價降幅亦有可能,包括且不限于:

未來幾個月內,新M7銷量趨勢明朗化,在激烈的市場競爭中再次趨于平緩甚至下滑; 賽力斯為了保證自身的運營能力,再次以較低價格定向增發其股票; 過往增發的大股東,在賽力斯目前股價較高的時期,大規模減持; 新M9上市之后,銷量不佳; 其他傳統車企加入華為智選車聯盟之后,影響賽力斯出鏡頻率;綜合看來,現在放言“賽力斯活過來了”,實在早了點。

華為,仍是攪局者,而非顛覆者

分析完賽力斯,最后來聊聊華為。雖然后者并沒有公開上市,但其對于國內汽車市場的影響力還在變大。從本質上來看,中國乘用汽車目前產品的組成,基本可以分為3部分:汽車傳統硬件、汽車體驗軟件、汽車未來能力。

汽車傳統硬件就是汽車的車殼、發動機、電機、三電、電池、懸掛等基礎硬件;汽車體驗軟件包括內飾的整體設計,各種數字化顯示屏配套的軟件升級,以及各種沙發彩電大冰箱;未來能力主要特指高等級的智能駕駛功能。

在經歷了數十年的歷練之后,中國汽車產業在第一項上,具備了極強的產業能力。換言之,任何車企,哪怕是新勢力。只要挖人、砸錢、砸時間,都能夠解決好其中的挑戰。未來國產車在這一部分的差距只會越來越小。

區別更大的是后兩項,軟件不是傳統汽車的強項,也沒有充足的人才儲備;體驗方面,則是看車企對于消費者、對于市場需求的理解。最后的智能駕駛部分,說白了就是要不斷研發,堆疊硬件、傳感器、數據、技術,一步步實現自動駕駛。

華為目前在部分電子設備、軟件系統的制作、部分智能能力的實現上,較傳統車企有一定優勢。但這仍不足以顛覆汽車這個極度重資產的行業。

根據華為2022年的相關經營報告,2022年營收20.77億元,占全部營收的0.32%,幾乎可以忽略不計,同時汽車業務上的相關研發支出超103億元,也就是說汽車業務凈虧損達82億元之多。如何才能一步步讓汽車業務實現盈虧平衡,華為尚且需要思考甚至掙扎一番。更不要提打算深入重資產的汽車行業,自建工廠造車、目前還沒有真正進入市場的小米。

其他企業跨行做汽車的機會,或許早在第一批新勢力誕生之后,就已經悄然關閉。

正在改變與想要改變世界的人,都在虎嗅APP

聲明: 本文由入駐本站公眾平臺的作者撰寫,除本站官方賬號外,觀點僅代表作者本人,不代表本站立場。